فهرست موضوعی

مقدمه

1. اشخاص مشمول ثبت نام

1.1 مشمولین فراخوان مرحله اول ثبت نام

1.2 مشمولین فراخوان مرحله دوم ثبت نام

1.3 مشمولین فراخوان مرحله سوم ثبت نام

1.4 مشمولین فراخوان مرحله چهارم ثبت نام

1.5 مشمولین فراخوان مرحله پنجم ثبت نام

2. مراحل ثبت نام الکترونیکی مالیات بر ارزش افزوده

2.1 پیش ثبت نام

2.2 دریافت دعوت نامه

2.3 انجام ثبت نام

3. مراحل تکمیل فرم ثبت نام الکترونیکی

4. ارسال مدارک ثبت نام

مقدمه:

به موجب ماده 18 قانون مالیات بر ارزش افزوده (( مودیان مکلفند به ترتیبی که سازمان امور مالیاتی کشور تعیین و اعلام مینماید، نسبت به ارائه اطلاعات درخواستی سازمان مذکور و تکمیل فرمهای مربوطه اقدام و ثبت نام نمایند.)) لذا ثبت نام اولین وظیفه و تکلیفی است که برای مؤدیان مشمول این نظام در نظر گرفته شده است که نشان از اهمیت و جایگاه خاص آن می باشد.

تاکید میشود چنانچه اشخاص واجد شرایط، تکلیف مقرر در این ماده (ثبت نام) را در مهلت مقرر انجام ندهند به موجب بند یک ماده ((22)) این قانون، علاوه بر پرداخت مالیات و عوارض ارزش افزوده متعلق و جریمه تاخیر آن مشمول جریمه ای معادل هفتاد و پنج درصد ( 75 درصد) مالیات متعلق تا تاریخ ثبت نام یا شناسایی حسب مورد خواهند شد. اکنون با توجه به نوین بودن نظام مالیات بر ارزش افزوده در ایران و ضرورت آگاهی بیشتر فعالان اقتصادی با تکالیف این نظام مالیاتی، بدین منظور تهیه راهنمای حاضر جهت بهره برداری و افزایش سطح اطلاع مؤدیان محترم مالیات بر ارزش افزوده در جهت اجرای تکالیف قانونی از جمله ثبت نام که اولین گام در انجام وظایف قانون مالیات بر ارزش افزوده می باشد ارائه می گردد . امید است با پیشنهادات سازنده، ما را در اطلاع رسانی مفیدتر همراهی فرمایید.

معاونت مالیات بر ارزش افزوده

1. اشخاص مشمول ثبتنام

اشخاص حقیقی یا حقوقی که به عرضه کالا و یا ارائه خدمات و همچنین واردات و یا صادرات کالا و یا خدمات میپردازند طبق ضوابط مندرج در فراخوان های ثبت نام (مراحل اول، دوم، سوم، چهارم و ...) سازمان امور مالیاتی مکلف به ثبت نام در نظام مالیات بر ارزش افزوده میباشند.

1.1 - مشمولین فراخوان مرحله اول ثبت نام

کلیه اشخاص حقیقی و حقوقی که دارای حداقل یکی از شرایط زیر باشند، مشمول ثبت نام مرحله اول بوده و ملزم به اعمال تکالیف قانونی از جمله صدور صورتحساب، محاسبه، درج و وصول مالیات و عوارض متعلقه و همچنین تسلیم اظهارنامه و پرداخت مالیات و عوارض متعلقه به صورت دوره ای از تاریخ 1387/07/01 به عنوان مؤدی خواهند بود. و بایستی نسبت به ثبت نام در این نظام مالیاتی اقدام نمایند.

1. کلیه واردکنندگان؛

2. کلیه صادرکنندگان؛

3. کلیه فعالان اقتصادی که مجموع فروش کالاها و ارائه خدمات آنها در سال 1386 سه میلیارد ریال یا بیشتر بوده است. (بجز اشخاص حقیقی تابع شورای اصناف کشور)

4. کلیه فعالان اقتصادی که مجموع فروش کالاها و ارائه خدمات آنها در پنج ماهه آغازین سال 1387 ، یک میلیارد و دویست و پنجاه میلیون ریال یا بیشتر بوده است. (بجز اشخاص حقیقی تابع شورای اصناف کشور)

1.2 -مشمولین فراخوان مرحله دوم ثبت نام

کلیه فعالان اقتصادی اعم از حقیقی و حقوقی که بر اساس شرایط فراخوان مرحله اول ثبت نام، مشمول اجرای نظام مالیات بر ارزش افزوده نگردیده اند،چنانچه شاغل در برخی از فعالیتهای موضوع بند (الف) ماده (96) قانون مالیاتهای مستقیم به شرح ذیل باشند، با هر میزان فروش یا درآمد، مشمول مرحله دوم بوده و مکلف به ثبت نام به عنوان مؤدی مرحله دوم در این نظام مالیاتی میباشند. لازم به توضیح است که زمان اجرای الزامات و تکالیف قانونی مؤدیان مشمول ثبت نام مرحله دوم (اجرای کلیه مقررات و تکالیف قانون مالیات بر ارزش افزوده، از جمله صدور صورتحساب، محاسبه، درج و وصول مالیات و عوارض متعلقه و همچنین تسلیم اظهارنامه مالیاتی و پرداخت مالیات و عوارض متعلقه به صورت دوره ای)، از اول مهرماه سال 1388 میباشند.

فهرست مشاغل مشمول این مرحله عبارتند از:

1) کارخانه ها و واحدهای تولیدی که برای آنها جواز تأسیس و پروانه بهره برداری از وزارتخانه ی ذیربط صادر شده یا میشود؛

2) بهره برداران معادن؛

3) ارائه دهندگان خدمات حسابرسی، حسابداری و دفتر داری و همچنین خدمات مالی؛

4) حسابداران رسمی شاغل و موسسات حسابرسی عضو جامعه حسابداران رسمی ایران؛

5) ارائه دهندگان خدمات مدیریتی، مشاوره ای؛

6) ارائه دهندگان انواع خدمات انفورماتیک، رایانه ای اعم از سخت افزاری و نرم افزاری و طراحی سیستم؛

7) متلها و هتلهای سه ستاره و بالاتر؛

3 راهنمای ثبت نام مالیات بر ارزش افزوده

8) بنکداران، عمده فروشها، فروشگاه های بزرگ، واسطه های مالی، نمایندگان توزیع

کالاهای داخلی و وارداتی و صاحبان انبارها؛

9) نمایندگان موسسه های تجاری و صنعتی، اعم از داخلی و خارجی؛

10) موسسات حمل و نقل موتوری و باربری دارای مجوز از مراجع ذیربط، زمینی، دریایی و هوایی باربری، (به استثناء واحدهایی که صرفاً به امر حمل و نقل مسافری اشتغال دارند)؛

11) صاحبان موسسات مهندسی و مهندسی مشاور؛

12) صاحبان موسسات تبلیغاتی و بازاریابی.

تذکر مهم:

فعالان اقتصادی که واجد شرایط مراحل اول ثبت نام بوده اند، حتی در صورت انطباق با شرایط مشمولیت مرحله دوم ثبت نام این نظام مالیاتی جزء مودیان مشمول مرحله اول ثبت نام و اجرای قانون از 1387/7/1خواهند بود.

1.3 -مشمولین فراخوان مرحله سوم ثبت نام

کلیه اشخاص حقیقی و حقوقی که براساس شرایط فراخوان های مراحل اول و دوم ثبت نام، مشمول اجرای نظام مالیات بر ارزش افزوده نگردیده اند، در صورتی که در سال 1387 یا 1388 مجموع فروش کالاها و ارائه خدمات (غیرمعاف یا معاف و غیرمعاف) آنها سه میلیارد ریال و بالاتر میباشد، مشمول مرحله سوم ثبت نام و اجرای قانون از تاریخ اول فروردین ماه سال هزاروسیصدوهشتادو نه ( 1389/1/1) خواهند بود. اشخاص حقیقی و حقوقی که مشمول مراحل اول، دوم و یا مرحله سوم ثبت نام و اجرای قانون نگردیده اند، در صورتی که مجموع فروش کالاها و ارائه خدمات (غیرمعاف) آنها در سال 1387 یا 1388 بیشتر از دو میلیارد ریال باشد، میتوانند به منظور ثبت نام و اجرای قانون به صورت اختیاری، درخواست خود را به سازمان امور مالیاتی کشور (معاونت مالیات بر ارزش افزوده) تسلیم نمایند. این دسته از مودیان در صورت کسب مجوز ثبت نام از تاریخی که سازمان مزبور تعیین و اعلام خواهد کرد، به عنوان مودی، مشمول اجرای قانون مالیات بر ارزش افزوده محسوب خواهند شد.

تذکر مهم:

فعالان اقتصادی که واجد شرایط مراحل اول و یا دوم ثبت نام بوده اند، حتی در صورت انطباق با شرایط مشمولیت مرحله سوم ثبت نام این نظام مالیاتی، جزء مودیان مشمول مراحل قبلی ثبت نام و اجرای قانون (برای مودیان مرحله اول از 1387/07/1 و مرحله دوم از 1388/7/1) خواهند بود.

1.4 -مشمولین فراخوان مرحله چهارم ثبتنام

کلیه اشخاص حقیقی و حقوقی که بر اساس شرایط فراخوانهای مراحل اول ، دوم و سوم ثبت نام، مشمول اجرای نظام مالیات بر ارزش افزوده نگردیده اند، در صورتی که شاغل در برخی از فعالیتهای موضوع بند (ب) ماده (96) قانون مالیاتهای مستقیم به شرح ذیل باشند، با هر میزان فروش یا درآمد، مشمول مرحله چهارم ثبت نام بوده و مکلف به ثبت نام و اجرای قانون و انجام تکالیف و مقررات قانون مالیات بر ارزش افزوده از جمله صدور صورتحساب، محاسبه، درج ووصول مالیات و عوارض متعلقه وهمچنین تسلیم اظهارنامه وپرداخت مالیات و عوارض متعلقه به صورت دوره ای، از اول مهرماه سال 1389 میباشند:

5 راهنمای ثبت نام مالیات بر ارزش افزوده

1. صاحبان کارگاه های صنعتی (اعم از صنفی و غیرصنفی که دارای حداقل برق سه فاز 50 آمپر باشد)؛

2. فروشندگان طلا و جواهر؛

3. فروشندگان آهنآلات؛

4. صاحبان تالارهای پذیرائی و رستورانها؛

5. صاحبان متل و هتلهای یک و دوستاره و هتل آپارتمان؛

6. صاحبان نمایشگاه ها و فروشگاه های خودرو و بنگاه معاملات املاک؛

7. صاحبان تعمیرگاه های مجازخودرو؛

8. چاپخانه داران؛

9. صاحبان دفاتراسناد رسمی؛

10.صاحبان مراکز ارتباطات رایانه ای، دفاتر خدمات ارتباطی (دفتر خدمات مشترکین تلفن همراه و آژانس های پستی) و دفاتر خدمات دولت الکترونیک (پلیس+ 10 ) و دفاتر خدمات الکترونیک شهر؛

11 .صاحبان دفاترخدمات مسافرتی و جهانگردی؛

12 .صاحبان سینماها، تماشاخانه هاو مکانهای تفریحی و ورزشی.

تذکر مهم:

فعالان اقتصادی که واجد شرایط مراحل اول ، دوم و سوم ثبت نام بوده اند، حتی در صورت انطباق با شرایط مشمولیت مرحله چهارم ثبت نام این نظام مالیاتی جزء مودیان مشمول مراحل قبلی ثبت نام و اجرای قانون،(برای مودیان مرحله اول از 1387/7/1، مرحله دوم از 1388/7/1 و مودیان مرحله سوم از 1389/1/1 خواهند بود.

1.5 -مشمولین فراخوان مرحله پنجم ثبت نام

کلیه اشخاص حقوقی که براساس شرایط مراحل اول ، دوم، سوم و چهارم ثبت نام، مشمول اجرای نظام مالیات بر ارزش افزوده نگردیده اند، در صورتی که در هر یک از سال های 1387 یا 1388 یا 1389 مجموع فروش کالاها و ارائه خدمات (غیرمعاف یا معاف و ، سالهای غیرمعاف) آنها یک میلیارد ریال و بیشتر باشد مشمول مرحله پنجم ثبت نام و اجرای قانون از اول مهر ماه سال 1390 خواهند بود. کلیه اشخاص حقوقی که قبل یا بعد از سال 1390 ایجاد، تأسیس و به ثبت خواهند رسید یا میرسند و حائز شرایط مذکور نگردیده اند، در صورتی که مجموع فروش کالا و ارائه خدمات (غیر معاف یا معاف و غیر معاف) آنها در سال 1390 یا سالهای بعد، به یک میلیارد ریال و بیشتر برسد، از اولین دوره مالیاتی بعد از رسیدن به آستانه مذکور، مشمول مرحله پنجم ثبت نام و اجرای قانون خواهند شد. اشخاص حقوقی که صرفاً به فعالیت عرضه کالا و ارائه خدمات معاف موضوع ماده 12 قانون مالیات بر ارزش افزوده اشتغال دارند، از ثبت نام و اجرای قانون در این مرحله مستثنی می باشند.

2. مراحل ثبتنام الکترونیکی مالیات بر ارزش افزوده

2.1 -پیش ثبت نام

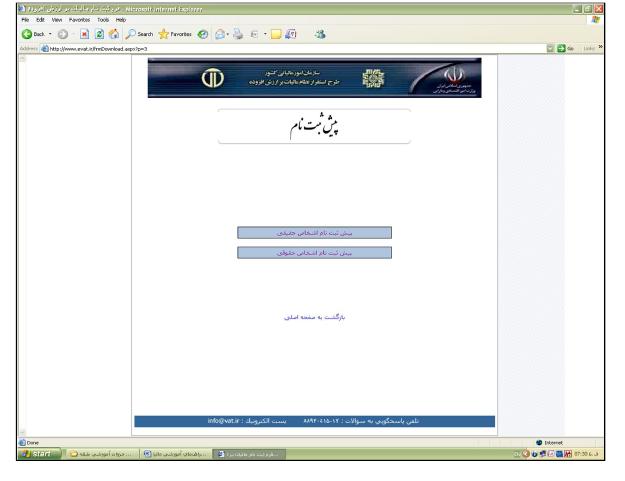

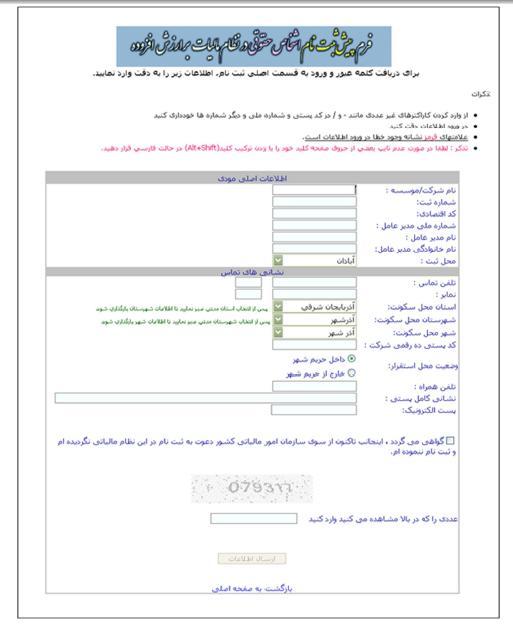

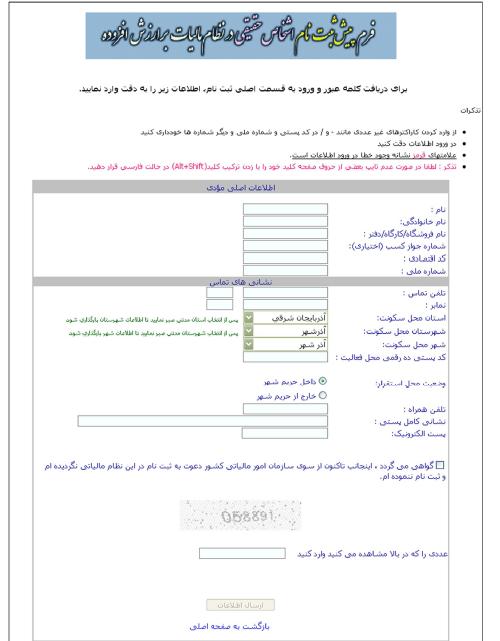

فعال اقتصادی پس از احراز شرایط مشمولیت ثبت نام بایستی به سامانه اینترنتی عملیات الکترونیکی مالیات بر ارزش افزوده به آدرس www.evat.ir مراجعه و در قسمت انجام پیش ثبت نام با توجه به نوع شخصیت خود حسب مورد اقدام به تکمیل فرم پیش ثبت نام اشخاص حقیقی یا حقوقی، نماید.( تصاویرشماره 1و 2)

تصویر شماره 1 - سامانه اینترنتی عملیات الکترونیکی مالیات بر ارزش افزوده

تصویر شماره 2 - انتخاب فرم پیش ثبت نام برای اشخاص حقیقی یا حقوقی

در فرم پیش ثبتنام اطلاعات اصلی عبارتند از:

* اشخاص حقوقی

- نام شرکت/موسسه

- شماره ثبت

- شماره اقتصادی

- شماره شناسایی ملی مدیر عامل

- نام مدیر عامل

- نامخانوادگی مدیر عامل

- محل ثبت

*اشخاص حقیقی

- نام

- نامخانوادگی

- نام فروشگاه/کارگاه/ دفتر

- شماره جواز کسب (اختیاری)

- شماره اقتصادی

- شماره شناسایی ملی

که باید توسط مؤدی تکمیل گردد و مودی بایستی در قسمت نشانی های تماس نشانی محلفعالیت خود را جهت برقراری تماس وارد نماید. در پایان پس از تأیید عدم ثبت نام قبلی و یا عدم دریافت دعوت نامه ثبت نام، کد امنیتی ارائه شده توسط سایت را عیناً در محل مربوطه وارد و گزینه ارسال اطلاعات را انتخاب نماید. ( فرمهای شماره 1و 2)

تذکر مهم

اشخاص حقوقی برای انجام پیش ثبت نام خود میبایست شماره اقتصادی 12 رقمی جدید داشته باشند و فعالانی که دارای این شماره نمی باشند جهت دریافت آن بایستی به حوزه مالیاتی عملکرد خود مراجعه نمایند. پس از ارسال نهایی اطلاعات، سایت یک کد رهگیری به کاربر ارائه میکند که بایستی تا زمان دریافت دعوتنامه ثبت نام از طریق پست، این شماره را نزد خود نگهداری نماید.

فرم شماره 1 - فرم پیش ثبت نام الکترونیکی اشخاص حقوقی

فرم شماره 2 - فرم پیش ثبت نام الکترونیکی اشخاص حقیقی

2.2 - دریافت دعوتنامه

پس از انجام پیش ثبت نام در سامانه اینترنتی عملیات الکترونیکی و دریافت کد رهگیری، چنانچه کد پستی و نشانی محل فعالیت به درستی اعلام شده باشد، پس از یک هفته تا ده روز از طریق پست، بسته ای حاوی دعوتنامه ثبت نام و نام کاربری و رمز عبور برای مودی ارسال میشود. فعالان اقتصادی که اقدام به پیش ثبت نام نموده اند، در صورت عدم دریافت بسته ی رمز از طریق پست و یا درخواست صدور زودتر از موعد آن میتوانند فردی را به عنوان نماینده به معاونت مالیات بر ارزش افزوده و یا مراکز خدمات مودیان مربوطه معرفی و به صورت حضوری با به همراه داشتن کد رهگیری و معرفینامه رسمی ، اقدام به دریافت بسته رمز خود نمایند.

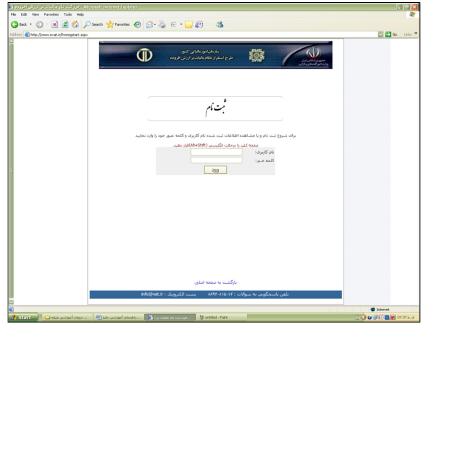

2.3 - انجام ثبت نام

فعال اقتصادی مشمول پس از دریافت بسته ی رمز خود، بایستی مجدداً به سامانه اینترنتی www.evat.ir مراجعه و در لینک انجام ثبت نام پس از وارد نمودن نام کاربری و رمز عبور اقدام به ثبت نام نموده وآن را نهایی نماید.

تصویر شماره 3 - سامانه اینترنتی عملیات مالیات بر ارزش افزوده

تصویر شماره 4 - پنجره مربوط به ورود کد کاربری و رمز عبور

3. مراحل تکمیل ثبت نام الکترونیکی

*ثبت مشخصات اصلی

- اشخاص حقیقی

در این مرحله مشخصات فردی و آدرس محل فعالیت مؤدی بایستی تکمیل گردد. لازم به توضیح است که منظور از شماره اقتصادی مودی، شماره اقتصادی 12 رقمی جدید فعالان اقتصادی است که برای اشخاص حقیقی پس از انجام و تکمیل ثبت نام در سامانه مالیات بر ارزش افزوده صادر میشود.

تذکر مهم :

فعالان اقتصادی در هنگام ثبت نام در سامانه الکترونیکی بایستی پس از تکمیل اطلاعات هر مرحله، گزینه ثبت موقت را انتخاب و پس از تائید وارد مرحله بعد شوند.

فرم شماره 3 -نمونه فرم مشخصات اصلی مؤدی (اشخاص حقیقی)

o اشخاص حقوقی

در این مرحله مشخصات شخص حقوقی و آدرس محل فعالیت بایستی تکمیل گردد.

تذکر مهم:

فعالان اقتصادی در هنگام ثبت نام در سامانه الکترونیکی بایستی پس از تکمیل اطلاعات هر مرحله گزینه ثبت موقت را انتخاب و پس از تایید وارد مرحله بعد شوند.

فرم شماره 4 -نمونه فرم مشخصات اصلی مؤدی (اشخاص حقوقی)

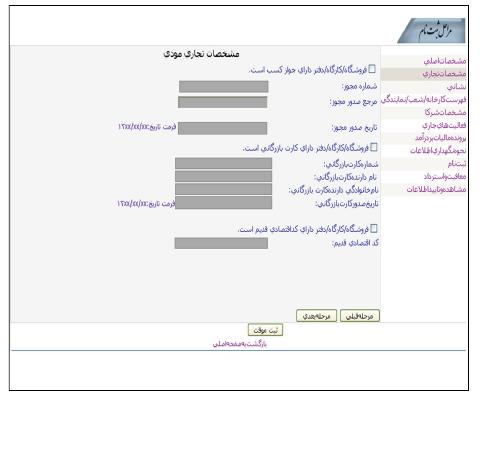

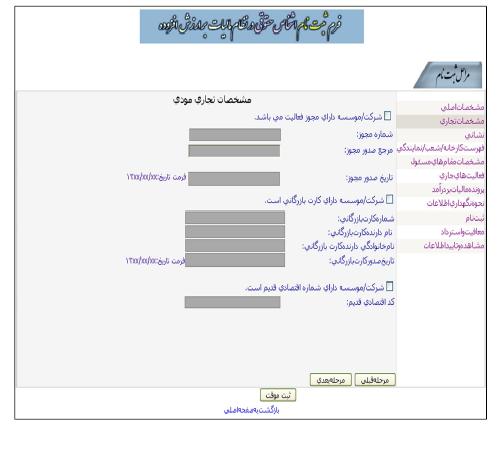

* مشخصات تجاری

- اشخاص حقیقی

در این مرحله مشخصات تجاری فعالیت مودی در قالب فروشگاه/ کارگاه/ دفتر با تکمیل اطلاعات مربوط به جواز کسب، کارت بازرگانی و شماره اقتصادی قدیم در صورت وجود، تعیین میگردد.

فرم شماره 5 -نمونه فرم مشخصات تجاری مؤدی (اشخاص حقیقی)

- اشخاص حقوقی

در این مرحله مشخصات تجاری فعالیت مودی در قالب شرکت/ موسسه با تکمیل اطلاعات مربوط به مجوز فعالیت، کارت بازرگانی و شماره اقتصادی قدیم در صورت وجود، تعیین میگردد.

فرم شماره 6 - نمونه فرم مشخصات تجاری مؤدی (اشخاص حقوقی)

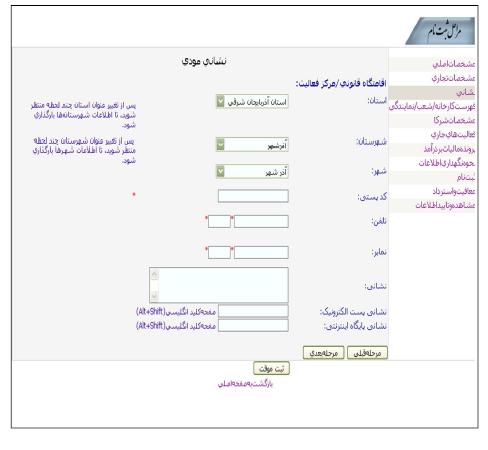

* نشانی

- اشخاص حقیقی و حقوقی

در این مرحله فعال اقتصادی بایستی نشانی و آدرس اقامتگاه قانونی و محل فعالیت خود را به صورت کامل به همراه کد پستی ده رقمی و شماره تلفنهای تماس وارد نماید.

نکته: بخشهایی که دارای علامت ستاره میباشند بایستی حتماً تکمیل گردد.

فرم شماره 7 -نمونه فرم مشخصات نشانی مؤدی

* فهرست مشخصات کارخانه/ کارگاه/ شعب/ نمایندگی/ فروشگاه

- اشخاص حقیقی و حقوقی

در این مرحله فعال اقتصادی بایستی نشانی و آدرس کارخانه/ کارگاه / شعب/ نمایندگی و یا فروشگاه مربوطه را (در صورت وجود) پس از تعیین، تکمیل نماید. سپس کلید ثبت در فهرست مربوطه را انتخاب و درصورتی که شعبات و نمایندگی های دیگری نیز دارد مشخصات مابقی را مجدداً تکمیل و در فهرست مربوطه ثبت نماید.

فرم شماره 8 - نمونه فرم فهرست مشخصات کارخانه/ کارگاه/ شعب/ نمایندگی/ فروشگاه

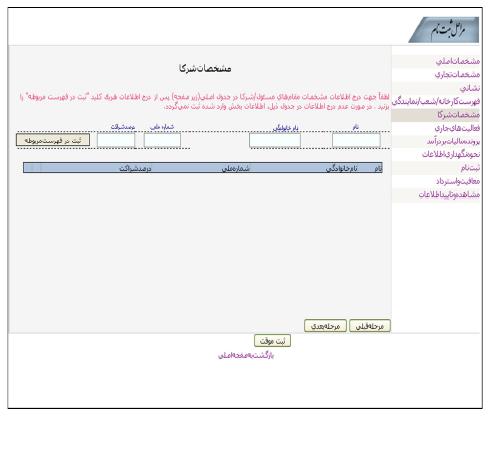

* مشخصات شرکاء

- اشخاص حقیقی

در این مرحله شخص حقیقی اطلاعاتی چون نام و نام خانوادگی، شماره شناسایی ملی و سهم الشراکه مربوط به شرکاء خود را (در صورت وجود) ثبت مینماید.

فرم شماره 9 - نمونه فرم مشخصات شرکاء (اشخاص حقیقی)

- اشخاص حقوقی

در این مرحله اطلاعاتی چون نام و نام خانوادگی، سمت، شماره شناسایی ملی و درصد سهم الشراکه مربوط به اعضای هیات مدیره یا هیات عامل یا امنا و یا سایر مقام های مسئول ثبت میشود.

فرم شماره 10 - نمونه فرم مشخصات مقامهای مسئول (اشخاص حقوقی)

* فعالیتهای جاری

- اشخاص حقیقی و حقوقی

در این مرحله، مؤدی بایستی اطلاعات مربوط به فعالیتهای جاری خود را به ترتیب اولویت در جدول مربوطه ثبت نماید. قابل ذکر است آنچه به عنوان شرح فعالیت در این قسمت ارائه گردیده، با توجه به سر فصلهای تقسیمبندی ایران کد میباشد. چنانچه فعالان اقتصادی در تعیین شرح فعالیت با ابهام مواجه میگردند، می توانند به سایت www.Irancode.ir مراجعه و با جستجو نوع فعالیت خود، سرشاخه اصلی را شناسایی و در سامانه عملیاتی مالیات بر ارزش افزوده انتخاب نمایند.

فرم شماره 11 - فرم مربوط به فعالیتهای جاری مؤدی

* اطلاعات مربوط به پرونده مالیات بر درآمد

- اشخاص حقیقی و حقوقی

در این مرحله مؤدی اقدام به تکمیل اطلاعات مربوط به حوزه مالیات عملکرد (موضوع قانون مالیاتهای مستقیم) خود مینماید.

فرم شماره 12 - فرم اطلاعات مربوط به حوزه مالیات بر درآمد

* نحوه نگهداری اطلاعات

- اشخاص حقیقی و حقوقی

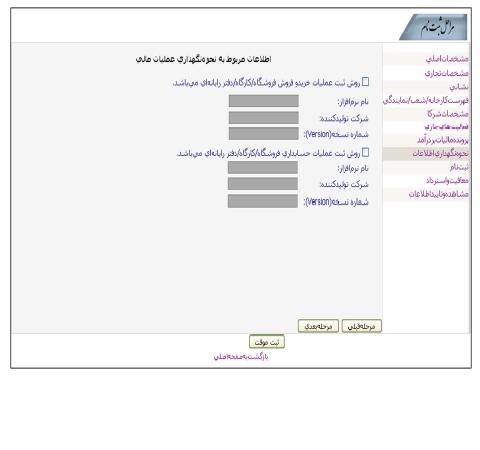

چنانچه مؤدی از طریق رایانه ای اقدام به ثبت عملیات خرید و فروش و همچنین حسابداری عملیاتی خود مینماید، در این مرحله بایستی نوع نرم افزار و نسخه مربوطه را اعلام نماید.(فرم های شماره 13 و 14)

فرم شماره 13 - فرم درج اطلاعات مربوط به نگهداری عملیات مالی(اشخاص حقیقی)

فرم شماره 14 - فرم درج اطلاعات مربوط به نگهداری عملیات مالی(اشخاص حقوقی)

* ثبت نام

- اشخاص حقیقی و حقوقی

در این مرحله مؤدی بایستی نحوه مشمولیت خود را با توجه به فراخوانهای ثبت نام تعیین نماید.

تذکر مهم:

تکمیل میزان فروشهای خواسته شده برای سال 1386 و پنج ماهه اول سال 1387 برای مشمولین مرحله اول ثبتنام که دلیل مشمولیت آنها میزان فروش کالا و خدمات بالاتر از مبلغ اعلام شده سازمان امور مالیاتی میباشد و تکمیل میزان فروش سال های 1387 و 1388 برای مشمولین مرحله سوم ثبت نام الزامی می باشد.

فرم شماره 15 - فرم تعیین علت مشمولیت ثبت نام

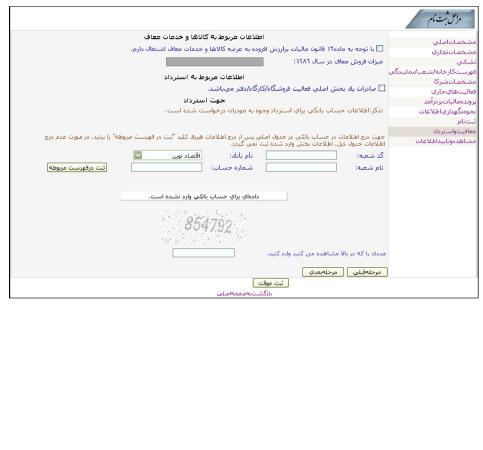

* معافیت و استرداد

- اشخاص حقیقی و حقوقی

در این مرحله، در قسمت اول مؤدی چنانچه اقدام به عرضه کالا یا ارائه خدماتمعاف مطابق ماده 12 قانون مالیات بر ارزش افزوده نماید، بایستی اطلاعات فروش معاف در سال 1386 را اعلام کند. در قسمت بعد چنانچه فعال اقتصادی اقدام به صادرات کالاها یا خدمات می نماید مشمول معافیت ماده 13 قانون مالیات بر ارزش افزوده میشود، جهت استرداد مالیات های پرداختی روی خرید خود می تواند مشخصات و شماره حساب مورد استفاده در این خصوص را اعلام نماید. در پایان مؤدی بایستی کد امنیتی که در پایین فرم توسط سیستم اعلام شده است را در محل مربوطه وارد و سپس اقدام به ثبتاطلاعات نماید و به مرحله بعدی وارد شود.

فرم شماره 16 - فرم مربوط به اطلاعات مربوط به کالاها و خدمات معاف و صادرات

در بخش پایانی نیز در قسمت مشاهده و تأیید اطلاعات، مؤدی کلیه اطلاعات که در مراحل ده گانه قبلی وارد نموده است را مشاهده و در صورت تأیید، ثبت نهایی مینماید. قابل توجه است چنانچه مودی ثبت نام خود را بصورت موقت نگه دارد و آن را تایید نهایی ننماید تاریخی برای ثبت نام وی در سامانه منظور نمیگردد.

تذکر مهم

مودی بایستی توجه داشته باشد که کلیه اطلاعات ثبت نام بجز ((دلیل مشمولیت)) در مرحله ثبت نام و ((استان / شهرستان/شهر)) در مرحله نشانی، مابقی مراحل پس از تایید نهایی از طریق لینک اصلاح ثبت نام قابل تغییرمیباشد. بدیهی است پس از تایید نهایی در صورتی که مودی خواهان تغییر در موارد فوق الذکر باشد بایستی با درخواست کتبی از اداره کل مالیات بر ارزش افزوده مربوطه خود اقدام نماید.

4. ارسال مدارک ثبت نام

مؤدیانی که مراحل ده گانه فوق را تکمیل و ارسال نهایی اطلاعات ثبت نام را انجام میدهند، بایستی گزارش نهایی دو صفحه ای سیستم که حاوی تمامی اطلاعات ارسالی میباشد را چاپ و تمامی صفحات را مهر و امضاء نموده و به همراه تصویر مدارک مورد نیاز ذیل توسط پست پیشتاز دو قبضه به نشانی تهران، صندوق پستی 19395/6779 یا به اداره کل امور مالیاتی مربوطه ارسال نمایند.

* مدارک مورد نیاز ثبت نام اشخاص حقیقی

1- تصویر گواهی ثبت نام سازمان امور مالیاتی (شماره اقتصادی جدید در صورتی که تاکنون در اختیار مودی قرار گرفته باشد.)؛

2- تصویر جواز کسب/مجوز فعالیت ؛

3- تصویر شناسنامه و تصویر پشت و روی کارت شناسایی ملی؛

4- تصویر آخرین قبض تلفن محل فعالیت؛

5- تصویر کارت بازرگانی شخص حقیقی (در صورت وجود)؛

6- تصویر گواهی یا وکالت نامه نماینده قانونی (در صورت وجود).

* مدارک مورد نیاز ثبتنام اشخاص حقوقی

1- تصویر گواهی شماره شناسایی ملی اشخاص حقوقی (در صورت اخذ)؛

2- تصویر آگهی ثبت روزنامه رسمی؛

3- تصویر آگهی آخرین تغییرات روزنامه رسمی؛

4- تصویر آخرین قبض تلفن محل فعالیت؛

5- تصویر گواهی ثبت نام سازمان امور مالیاتی (شماره اقتصادی جدید)؛

6- تصویر کارت بازرگانی شخص حقوقی(در صورت وجود)؛

7- تصویر پروانه / مجوز فعالیت؛

8- تصویر گواهی یا وکالتنامه نماینده قانونی (در صورت وجود).